Home » CSRD

CSRD

Corporate Sustainability Reporting Directive

Reporting de durabilité CSRD

Avec l’attention croissante portée à la durabilité, la directive sur les rapports de développement durable des entreprise (CSRD – Corporate Sustainability Reporting Directive) occupe une position centrale et constitue un outil incontournable pour responsabiliser les entreprises sur leur impact social et environnemental. Elle oblige les entreprises à rendre des comptes. Dans un rapport de durabilité, l’entreprise détaille sa stratégie et sa politique en matière de durabilité, la manière dont elle met celles-ci en œuvre et ses résultats quant aux indicateurs de performance concernés. En l’occurrence, la durabilité est un concept large qui est généralement associé aux facteurs ESG. Mais en quoi consiste précisément la CSRD ?

En quoi consiste la CSRD ?

La CSRD, abréviation de Corporate Sustainability Reporting Directive, est une directive européenne qui impose aux entreprises de publier un rapport de durabilité depuis le 1e janvier 2024. L’objectif de la CSRD est d’inciter les entreprises à faire preuve de transparence quant à leur impact social, environnemental et économique. La CSRD couvre trois domaines principaux : Environment (environnemental), Social (social) et Governance (bonne gouvernance), regroupés sous l’abréviation ESG. Ce qui doit faire l’objet d’un reporting concernant ces trois piliers est précisé dans les European Sustainability Reporting Standards (ESRS), afin de permettre à toutes les entreprises de rapporter de la même manière.

Quels sont les principaux objectifs du reporting de durabilité CSRD ?

La Commission européenne a formulé trois objectifs principaux pour le reporting de durabilité, et il est bon de les garder à l’esprit lorsque l’on entreprend de se conformer aux

obligations de la CSRD :

- Réduire les risques systémiques liés au changement climatique et à d’autres problèmes de durabilité tels que les dysfonctionnements sociaux.

- Modifications dans les flux de capitaux : Veiller à ce que l’on investisse plus dans des activités durables et moins dans des activités non durables.

- Responsabiliser davantage les entreprises sur leur impact social et environnemental.

CSRD – Qui doit rapporter ?

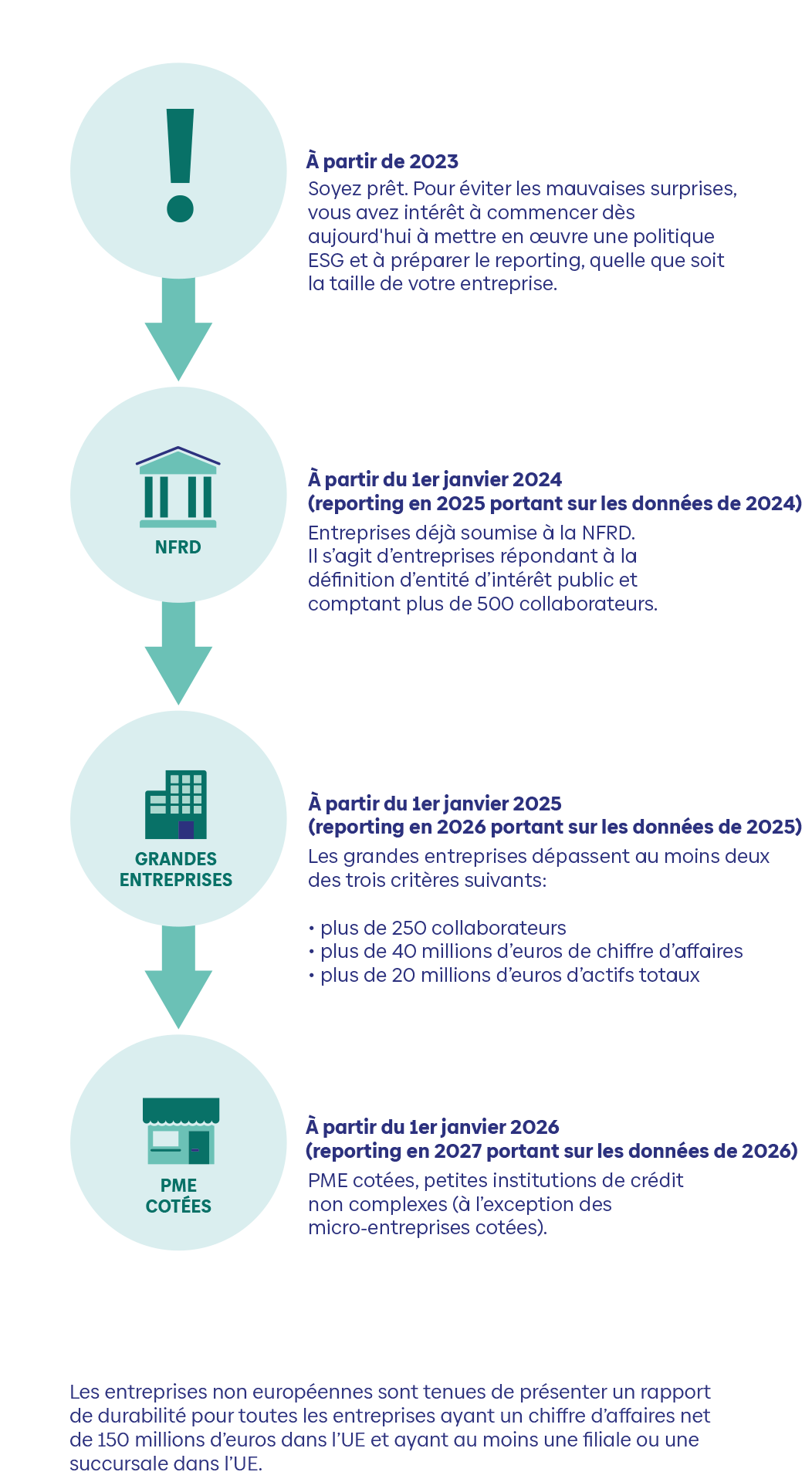

En vertu de la CSRD, environ 50.000 entreprises en Europe sont tenues de rapporter. La mise en œuvre de la CSRD se déroule en trois phases. La taille de votre entreprise détermine l’année d’application de la directive.

Pour les entreprises non européennes, l’obligation de soumettre un rapport de durabilité s’applique à toutes les entreprises réalisant un chiffre d’affaires net de 150 millions d’euros dans l’UE et ayant au moins une filiale ou succursale dans l’UE.

En Belgique, les entreprises qui doivent se conformer à la directive CSRD sont celles qui sont régies par les dispositions du Code des sociétés et des associations. En principe, les associations ou le secteur public ne doivent pas s’y conformer.

Le graphique ci-dessous indique clairement qui devra être en règle et quand dès que la Belgique l’aura transposée en droit national en 2024.

Quand devez-vous rapporter ?

Les obligations de reporting au titre de la CSRD entreront en vigueur le 1e janvier 2024, les premiers rapports devant être publiés en 2025 pour l’exercice 2024. Leur introduction se fera progressivement et l’année à partir de laquelle les différentes catégories d’entreprises devront commencer à publier leur rapport dépendra de leur taille et de leur position sur le marché.

Pourquoi devez-vous rapporter ?

Dans l’Accord de Paris, les pays ont convenu de limiter le réchauffement de la planète à moins de 2 degrés Celsius. Ensemble de mesures et d’initiatives politiques, le Green Deal est un recueil de règles et d’idées qui doit aider l’Union européenne à atteindre la neutralité climatique d’ici 2050. C’est ici qu’intervient la directive CSRD, laquelle vise à responsabiliser davantage les entreprises sur leur impact social et environnemental tout en faisant preuve de plus transparence.

La CSRD fournit un cadre pour harmoniser ces rapports non financiers (aussi appelés extra-financiers) afin que les informations soient pertinentes, comparables, fiables, facilement accessibles et utilisables pour tout le monde. Dans le même temps, un tel reporting transparent vous offre un point de repère pour mesurer et rapporter vos activités, performances et ambitions en matière de durabilité de manière efficace et cohérente. Et pour les ajuster si nécessaire. Dernier point et non des moindres, il fournit aux investisseurs ou aux autres partenaires commerciaux des informations précises, qu’à leur tour ils peuvent – et de plus en plus souvent doivent – utiliser pour étayer leurs décisions. Enfin, il limite le risque de greenwashing.

Les avantages du reporting ESG

En substance, le reporting ESG garantit qu’une entreprise peut communiquer de manière efficace et transparente sur l’incidence sociale et environnementale de ses activités, et sur la manière dont elle est gérée. Il peut aider à :

- se conformer aux réglementations régionales, nationales et supranationales ;

- améliorer son attrait pour les investisseurs, les prêteurs et les autorités qui accordent des subventions ;

- rendre tangible et souligner son engagement en faveur de l'entreprise durable (mise en place d'une réputation et d'une image) ;

- attirer les investisseurs et les clients ;

- réduire le risque d'atteinte à la réputation ;

- mobiliser les talents attirés par la responsabilité sociétale de l'entreprise ;

- se comparer à ses « concullègues » ou à des homologues de son secteur d'activité ;

- mieux appréhender sa propre compétitivité ;

- découvrir des opportunités de croissance interne (telles que la réduction des coûts, la circularisation) ;

- promouvoir la diversité et l'inclusion au sein de l'entreprise ;

- promouvoir la durabilité de l'ensemble de sa chaîne de valeur (en amont et en aval).

Envie de savoir quelle est la meilleure façon de procéder ? Lisez notre rapport des tendances 2024 pour plus d’informations.