Home » CSRD

CSRD

Corporate Sustainability Reporting Directive

CSRD-Duurzaamheidsrapportage

Met de groeiende aandacht voor duurzaamheid krijgt de Corporate Sustainability Reporting Directive (CSRD) een centrale positie als een krachtig instrument om bedrijven verantwoordelijk te houden voor hun impact op mens en milieu. Bedrijven zijn hierdoor genoodzaakt om te rapporteren. In een duurzaamheidsrapport geeft de onderneming inzicht in haar strategie en beleid over duurzaamheid, hoe zij dit implementeert en hoe zij presteert op de betreffende prestatiemaatstaven. Hierbij is duurzaamheid een breed begrip dat veelal ook al in verband gebracht wordt met ESG. Maar wat houdt CSRD precies in?

Wat is CSRD?

De CSRD, ook bekend als de Corporate Sustainability Reporting Directive, is een Europese richtlijn die bedrijven vanaf 1 januari 2024 verplicht om duurzaamheidsrapporten op te stellen. Het doel van CSRD is om bedrijven aan te zetten tot transparantie over hun impact op sociale, milieu-gerelateerde en economische kwesties. De CSRD behandelt drie kerngebieden: Environment (Milieu), Social (Sociaal) en Governance (goed bestuur), ook wel bekend als ESG. Wat bedrijven precies over deze drie pijlers moeten rapporteren, staat vastgesteld in de European Sustainability Reporting Standards (ESRS),zodat alle bedrijven op dezelfde manier kunnen rapporteren.

Wat zijn de hoofdoelstellingen van de CSRD duurzaamheidsrapportage?

De Europese Commissie heeft drie hoofdoelstellingen van duurzaamheidsrapportage geformuleerd en het is goed om deze in gedachten te houden als je aan de slag gaat met de

verplichtingen uit de CSRD:

- Verminderen van systeemrisico's van klimaatveranderingen en andere duurzaamheidsonderwerpen zoals sociale misstanden.

- Wijzigingen in kapitaalstromen: Ervoor zorgdragen dat er meer geïnvesteerd wordt in duurzame activiteiten en minder in niet-duurzame activiteiten.

- Bedrijven meer verantwoording laten afleggen ten aanzien van hun impact op mens en milieu.

CSRD-Wie moet rapporteren?

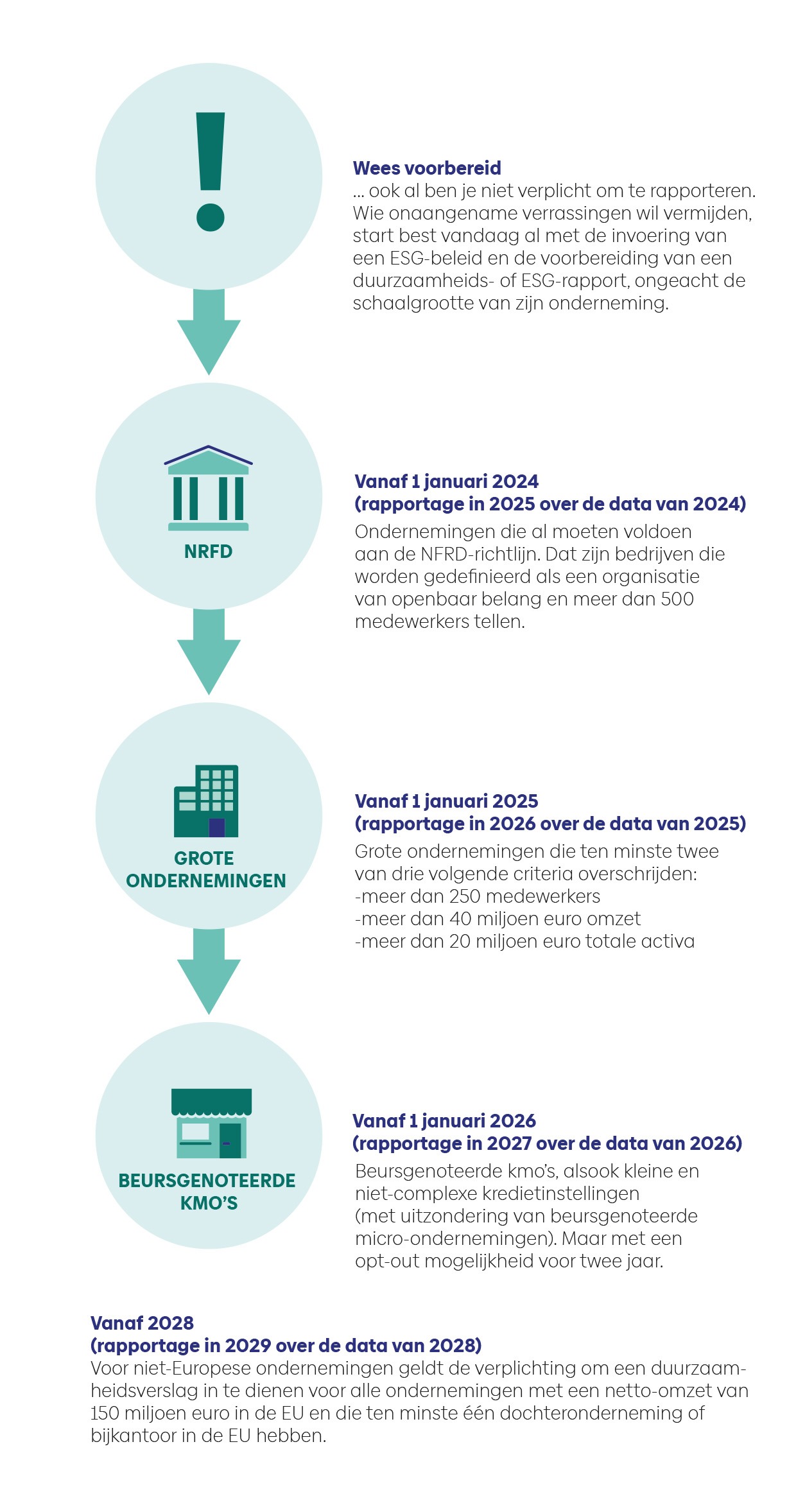

Ongeveer 50.000 bedrijven in Europa zijn verplicht om te rapporteren volgens de CSRD. De toepassing van de CSRD verloopt in drie fasen. De schaalgrootte van je onderneming bepaalt in welke fase jouw bedrijf aan de richtlijn moet voldoen.

Voor niet-Europese ondernemingen geldt de verplichting om een duurzaamheidsverslag in te dienen voor alle ondernemingen met een netto-omzet van 150 miljoen euro in de EU en die ten minste één dochteronderneming of bijkantoor in de EU hebben.

In België zijn de vennootschappen die moeten voldoen aan de CSRD, de vennootschappen die onder de bepalingen van het Wetboek van vennootschappen en verenigingen vallen. In beginsel moeten verenigingen of de overheidssector niet voldoen aan de richtlijn.

Onderstaande figuur brengt duidelijk in kaart wie wanneer in regel moet zijn van zodra België die in 2024 in nationale wetgeving heeft omgezet.

Wanneer moet je rapporteren?

De rapportageverplichtingen onder de CSRD treden in werking vanaf 1 januari 2024, met de eerste rapportages die in 2025 over het boekjaar 2024 moeten worden ingediend. De vereisten worden gefaseerd ingevoerd, waarbij verschillende groepen bedrijven in verschillende jaren starten met rapporteren, afhankelijk van hun grootte en marktpositie.

Waarom moet je rapporteren?

In het Parijs Akkoord hebben landen afgesproken de opwarming van de aarde te beperken tot onder 2 graden Celsius. Een pakket aan maatregelen en beleidsinitiatieven, de Green Deal is een verzameling van regels en ideeën die de Europese Unie moet helpen om in 2050 klimaatneutraal te zijn. De CSRD-richtlijn komt hierbij om de hoek kijken. Deze richtlijn wil dat bedrijven meer verantwoordelijkheid nemen voor hun impact op de samenleving en het milieu, en tegelijkertijd dat ze transparanter zijn.

De CSRD biedt je een leidraad om die niet-financiële (ook wel extra-financiële genoemd) rapportage te harmoniseren, zodat de informatie relevant, vergelijkbaar, betrouwbaar en gemakkelijk toegankelijk en bruikbaar wordt voor iedereen. Tegelijk biedt zo’n transparante rapportage je een houvast om je activiteiten, prestaties en ambities op het gebied van duurzaamheid effectief en consistent te meten en te rapporteren. En waar zinvol ook bij te sturen. Last but not least biedt het investeerders of andere zakenpartners accurate informatie die zij op hun beurt kunnen – en steeds vaker moeten – gebruiken om hun beslissingen te onderbouwen. Ten slotte beperkt het ook het risico op greenwashing

Voordelen van ESG-rapportage

In essentie zorgt de ESG-rapportage ervoor dat een onderneming vlot en transparant kan communiceren over de sociale en ecologische gevolgen van haar activiteiten en haar manier van besturen. En dat kan helpen om:

- compliant te zijn met de regionale, nationale en supranationale regelgeving;

- de aantrekkelijkheid voor investeerders, kredietverleners en subsidiërende overheden te versterken;

- het engagement inzake duurzaam ondernemen tastbaar te maken en te onderstrepen (reputatie- en imagebuilding);

- investeerders en klanten aan te trekken;

- het risico op reputatieschade te beperken;

- talent in te zetten dat wordt aangetrokken door de maatschappelijke verantwoordelijkheid van de onderneming;

- zichzelf te benchmarken met concullega’s of sectorgenoten;

- beter inzicht te krijgen in het eigen concurrentievermogen;

- interne groeiopportuniteiten te ontdekken (zoals kostenreductie, circulaire processen);

- de diversiteit en inclusie in het bedrijf te bevorderen;

- de verduurzaming van haar volledige waardeketen (stroomopwaarts en stroomafwaarts) te stimuleren;

Wil je weten hoe u dit het beste kunt aanpakken? Lees ons trendrapport 2024 voor meer informatie.