De la directive CSRD au reporting ESG

Aujourd’hui, impossible d’ignorer la durabilité, elle est devenue incontournable. Les entreprises du monde entier comprennent désormais que la prise de conscience écologique, la responsabilité sociétale et la bonne gouvernance sont essentielles à leur réussite à long terme. C’est pourquoi elles sont désormais tenues de rendre compte de ces questions, afin de faire preuve de transparence quant à leurs efforts et à leurs performances en matière de durabilité. Mais comment faire concrètement ?

L’ESG expliqué de façon simple en 8 étapes concrètes:

1e étape : Comprendre l’essence du reporting ESG (explication de base de l’ESG)

Rédiger un rapport de durabilité nécessite une préparation minutieuse et des recherches approfondies. Il s’agit non seulement de comprendre les questions environnementales telles que les émissions de CO2, mais aussi d’explorer les aspects sociaux et sociétaux de la durabilité. Il est essentiel d’avoir une compréhension approfondie des piliers sociaux, tels que le bien-être, la diversité et l’inclusion, pour faire le lien entre l’entreprise durable et le reporting ESG. Il est également important de se tenir informé des récentes directives et législations de l’UE. Disposer d’une base solide sur ces aspects simplifie le processus de reporting et permet aux organisations d’investir efficacement dans leurs initiatives de durabilité et d’en rendre compte.

2e étape : Découvrir les différents cadres de l’ESG

Familiarisez-vous avec les différents cadres de reporting, en prêtant particulièrement attention à la directive CSRD de l’UE. Cette directive détermine si votre organisation est tenue d’établir un rapport de durabilité, ce qui sera le cas pour les grandes entreprises cotées en bourse à partir du 1e juillet 2024 et qui sera ensuite progressivement étendu aux autres. Cette obligation devient de plus en plus pertinente dans la mesure où les investisseurs, les clients et les collaborateurs attachent une importance croissante à la durabilité. Il est également essentiel de se familiariser avec les normes ESRS en matière de reporting ESG, car elles permettent d’identifier les aspects à rapporter pour chaque pilier ESG.

En outre, il est fortement recommandé de susciter une prise de conscience et un enthousiasme pour les initiatives de durabilité au sein de l’organisation par le biais de workshops internes impliquant à la fois les salariés et le management, afin d’accroître les connaissances et de renforcer la motivation de chacun.

3e étape : Mettre en place une équipe CSR interne

Familiarisez-vous avec les différents cadres de reporting, en prêtant particulièrement attention à la directive CSRD de l’UE. Cette directive détermine si votre organisation est tenue d’établir un rapport de durabilité, ce qui sera le cas pour les grandes entreprises cotées en bourse à partir du 1e juillet 2024 et qui sera ensuite progressivement étendu aux autres. Cette obligation devient de plus en plus pertinente dans la mesure où les investisseurs, les clients et les collaborateurs attachent une importance croissante à la durabilité. Il est également essentiel de se familiariser avec les normes ESRS en matière de reporting ESG, car elles permettent d’identifier les aspects à rapporter pour chaque pilier ESG.

En outre, il est fortement recommandé de susciter une prise de conscience et un enthousiasme pour les initiatives de durabilité au sein de l’organisation par le biais de workshops internes impliquant à la fois les salariés et le management, afin d’accroître les connaissances et de renforcer la motivation de chacun.

4e étape : Identifier les parties prenantes et les facteurs ESG matériels

Un rapport précis nécessite l’identification des facteurs ESG pertinents par le biais d’une analyse de double matérialité, telle que prescrite par l’ESRS et imposée par la CSRD. Cette approche nécessite une évaluation approfondie des facteurs ESG internes et externes.

Il est essentiel d’identifier les parties prenantes susceptibles de subir ou d’exercer une influence sur les performances de durabilité. Il s’agit aussi bien des parties internes, comme les salariés, que des groupes externes, comme les clients, les fournisseurs les investisseurs, etc.

Les parties prenantes:

Préalablement à la rédaction du rapport, il est primordial d’identifier et d’impliquer les principales parties prenantes et de recueillir leur point de vue sur les principales tendances ESG au sein de l’entreprise. Ces parties prenantes, qu’il s’agisse d’individus ou d’organisations, peuvent avoir un impact significatif sur l’entreprise ou subir son influence.

- Les parties prenantes internes:

Tous les départements de l’entreprise, y compris la direction, jouent un rôle majeur dans la formulation du cadre du rapport ESG. Leur contribution est indispensable pour comprendre la mission, les valeurs, la politique, les stratégies, les objectifs et les ambitions de l’entreprise.

- Les parties prenantes externes:

Les parties prenantes externes telles que les investisseurs, les fournisseurs, les clients, les organisations sectorielles et les communautés locales fournissent des informations précieuses qui sont cruciales pour comprendre les influences externes sur l’entreprise et façonner sa future stratégie ESG. Il est important d’impliquer concrètement ces parties prenantes clés, au moyen de méthodes telles que des réunions en face à face, des workshops ou des enquêtes en ligne, pour le succès de la stratégie de durabilité de l’entreprise.

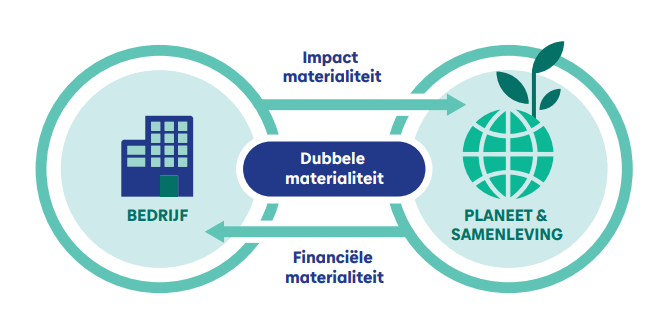

Double matérialité

La double matérialité est un concept qui s’inscrit dans le cadre du reporting de durabilité, et qui souligne que les organisations doivent prendre en compte deux types de matérialité lorsqu’elles rendent compte de leurs activités :

- La matérialité financière : Cet aspect concerne l’impact des questions sociales et environnementales sur les performances financières et sur la valeur d’une entreprise. Il s’agit d’identifier les problèmes de durabilité susceptibles d’avoir un impact significatif sur sa santé financière et sur sa rentabilité, tels que le changement climatique, les conditions de travail et la corruption.

- Matérialité environnementale et sociale : Cet aspect se concentre sur l’impact des activités de l’entreprise sur la société et l’environnement, y compris les effets sur l’environnement, les communautés locales et la société au sens large. Il comprend l’évaluation de questions telles que les émissions, la gestion des déchets et les conditions de travail.

Le concept de double matérialité est particulièrement pertinent, car il aide les entreprises à identifier et à évaluer les risques et les opportunités d’un point de vue à la fois financier, sociétal et environnemental. Il permet aux parties prenantes d’avoir une vision plus complète des performances et des stratégies d’une entreprise en matière de durabilité.

5e étape : Collecter et mesurer les données

Une fois que vous avez identifié les facteurs ESG importants, commencez à collecter des données sur ces facteurs. Mettez en œuvre de nouveaux processus et collectez les données de durabilité requises tout au long de l’exercice financier. Ces données peuvent provenir de sources internes telles que votre système ERP, de rapports financiers, d’enquêtes auprès des salariés ou de commentaires des clients, ainsi que de sources externes telles que des références sectorielles et des évaluations ESG.

Lorsque vous collectez des données internes sur vos salariés, il est important de réfléchir soigneusement à la meilleure façon de procéder pour que ces données soient exactes et fiables. Une option consiste à utiliser l’analyse People Sustainability, intégrée via des workshops, pour découvrir et identifier les problèmes cachés au sein de votre entreprise.

Pour gagner du temps et de l’énergie, l’utilisation d’un logiciel spécialisé est fortement recommandée. Prenez par exemple les « propres salariés », un aspect important des facteurs ESG sociaux sur lesquels de nombreuses entreprises sont tenues de rapporter en vertu de la réglementation CSRD. L’intégration d’outils tels que eSgility dans vos processus de collecte de données vous aidera considérablement à faire le point sur vos efforts de durabilité. Cela vous permettra de disposer de tableaux de bord clairs présentant des résultats et des analyses que vous pourrez facilement utiliser dans votre rapport final.

6e étape : Présenter clairement les données

Une fois que vous disposez des données, il s’agit de les structurer. Il existe plusieurs normes de reporting, comme ESRS, ISSB et GRI. Si vous êtes soumis à l’obligation de rapporter sur les facteurs ESG dans le cadre du CSRD, il est conseillé de suivre l’ESRS car il s’agit probablement de la norme la plus couramment utilisée. Assurez-vous de consulter l’ESRS pour traduire les thèmes de durabilité matériels en objectifs et indicateurs mesurables.

Organisez les données de manière claire et concise. Pour chaque facteur ESG, expliquez la raison pour laquelle vous l’incluez dans le rapport (obligatoire ou de votre propre initiative) et montrez ce que vous avez fait l’année précédente. Répétez l’opération pour tous les facteurs importants.

Vous n’êtes pas obligé de partir de zéro pour rédiger ce rapport. De nombreuses entreprises ont déjà une expérience dans la publication d’un reporting ESG. Inspirez-vous de ces rapports existants, cela vous simplifiera grandement la tâche. Prenez le temps de lire attentivement ces rapports.

7e étape : Vérifier le reporting

Avant d’être publié, votre rapport doit être soigneusement vérifié par un auditeur interne ou externe afin d’en garantir la fiabilité. Lorsque son contenu est jugé satisfaisant, il peut être officiellement approuvé. Cela commence par une approbation interne, impliquant des hauts responsables comme le CEO, le CFO ou le Chief Sustainability Officer afin d’obtenir leur soutien et leur signature, confirmant ainsi leur engagement à l’égard du rapport. Si votre organisation est soumise à l’obligation de reporting, le rapport doit être contrôlé par un expert-comptable externe enregistré auprès de l’Autorité des services et marchés financiers (FSMA), lequel doit délivrer une attestation confirmant la fiabilité du reporting.

8e étape : Rapporter

Publiez votre rapport sur vos efforts de durabilité, actifs comme inactifs. Fournissez des détails qualitatifs et quantitatifs, décrivez la situation actuelle et la vision future ainsi que les objectifs que vous vous fixez.

Le fait de publier votre rapport incitera les parties prenantes à faire part de leurs commentaires. En examinant attentivement ces commentaires, vous pourrez améliorer vos performances ESG, ce qui se traduira par un rapport plus clair et plus efficace l’année suivante.

Publiez votre rapport sur votre site web, envoyez-le par e-mail à vos clients et investisseurs, partagez-le sur les médias sociaux et discutez-en en personne. Le fait d’attirer l’attention sur vos efforts de durabilité peut vous procurer un avantage sur un marché concurrentiel.

Utilisez le cycle de reporting comme une opportunité d’évaluation, d’apprentissage et d’amélioration continus. Fixez-vous des objectifs annuels clairs pour améliorer vos performances de durabilité, en tenant compte des commentaires des parties prenantes.